正规炒股配资平台

正规炒股配资平台

期货配资炒股的优势在于放大收益。通过借入资金,投资者可以投入更多的资金进行交易,从而获得更高的收益。例如,如果投资者自有资金为10万元,通过配资放大10倍,则实际投入资金为100万元。如果市场上涨10%,投资者自有资金收益为1万元,而配资后收益则为10万元。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

中金研究

2024年前四个月、以及九月中旬以来,在美国经济需求较强、美债利率大幅上升的背景下,黄金突破关键点位、屡创新高。所以我们认为市场往往基于“美国经济衰退”和“利率趋势下行”来推黄金的主流逻辑可能并不牢靠。此外,“去美元化”的叙事也是市场推黄金的另一个主流逻辑,但中短期难以证实或证伪、亦不好跟踪。

我们在2023年8月报告《从新宏观范式看利率与金价共振》中明确指出,在“新宏观范式”下,我们坚定看好金价和美债利率的长期趋势上涨。在本报告中,我们试图寻找自1971年美元和黄金脱钩以来,黄金定价不变的逻辑。

摘要

卡尔马克思说,“黄金天然不是货币,但货币天然是黄金”。兼具货币和贵金属属性,确定了黄金定价的底层逻辑。

作为货币,黄金的供给相对有限,不受国家信用扩张的影响,因此相对美元具有抗通胀和抗国家信用风险的特征。这使得金价在宏观层面有两个穿越范式的定价逻辑,即通胀和财政。前者意味着,美国通胀抬升,即美元对内贬值,黄金相对美元升值。财政逻辑反映在金价与美国联邦赤字率的同步性。持续的财政扩张透支美元信用,黄金的配置价值提升。

作为一种贵金属,黄金供需决定金价。由于金矿供给量相对稳定,主要的影响来自需求侧。这其中,全球央行购金是1971年以来尤其是2022年以来实际金价的主导因素,并遵循财政逻辑,在美国赤字上升期加大购金力度。值得注意的是,中国及新兴市场整体来看央行外储中黄金占比仍较低。此外,投资性需求(包括金条投资和ETF投资)受持有黄金的机会成本——长端美债实际利率的影响,波动较大,特别是2003年推出的黄金ETF,是2006年至2021年期间金价波动的重要推手。

往前看,我们重申一直以来的核心观点:美国已重回两党共识的大财政时代,利率中枢将较长期维持高位,因此黄金ETF需求增量恐受限,但新兴市场央行购金的空间有望从低位进一步打开。我们认为通胀、财政、央行购金有望共同推动黄金结构性牛市继续。

有意思的是,可能出于对冲的考虑,过去一年金价与美国AI股相关性明显提升,在AI叙事未能在美国证实或证伪前我们预计高相关性可能延续,但我们认为长期金价最大的风险可能是AI。如果美国能够通过AI成功实现再工业化并显著提升全要素生产率,这将缓解通胀和财政赤字压力,巩固美元信用,黄金牛市可能终结,正如1990年代的信息技术浪潮。而如果美国的AI革命被证伪,黄金或将迎来真正的“黄金时代”。

目录

金价与实际利率:似是而非

宏观:通胀与财政,推升名义金价

微观:央行购金与投资需求,推升实际金价

亦敌亦友:与AI赛跑

Text

正文

金价与实际利率:似是而非

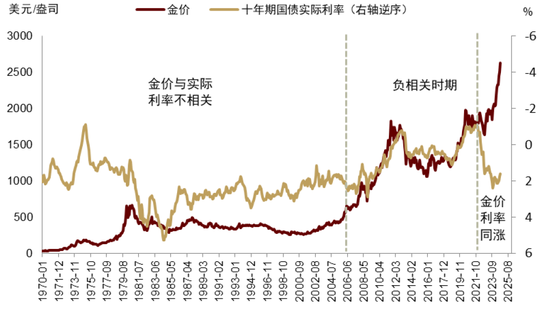

从2006年以来,10年期美债实际利率(Tips)与金价显著负相关,基于此市场往往用Tips来定价黄金,逻辑是“10年期实际利率是持有黄金的机会成本”。然而,我们认为这个说法有待商榷。

从实证来看,如图表1所示,自从1971年美元与黄金脱钩以来,随后的三十年间金价与实际利率没有显著相关性。此外,2022年加息以来,金价更是与实际利率一同大幅上涨,呈现出明显的正相关性。

图表1:自1971年以来,金价与利率仅在2006-2022年间存在明显负相关

注:2003年以前实际利率由10年期国债利率与核心PCE推算,2003年后为10年期Tips利率

资料来源:Bloomberg,FRED,中金公司研究部

从微观逻辑来看,实际上,对于需求占比较高的黄金持有者来说,他们持有黄金的机会成本并非实际利率,或者说,他们是否持有黄金并不太取决于实际利率,比如工业用金、央行购金等。后文看到,之所以2003年后金价逐渐开始与实际利率显著负相关、金融属性得以强化,一个很重要的原因是2003年推出了黄金ETF投资,其持有黄金的机会成本是10年期美债实际利率。2022以来,伴随实际利率大幅上涨,黄金ETF需求大幅下降,利率不敏感的央行购金成为了金价最终定价者。那么,谁又决定央行购金?央行购金潜在的空间有多大?我们将在第三章做详细探讨。

在本报告中,我们试图从宏观逻辑和微观机制两个角度,寻找自1971年以来黄金定价不变的逻辑。

宏观:通胀与财政,推升名义金价

作为货币,黄金和其他形式的货币存在兑换关系,这影响了黄金定价的宏观逻辑。黄金是国际市场普遍接受的支付手段,且存量和增量均有限,受国家信用扩张的影响相对较小。因此,对标可比的另一种全球支付手段——美元,持有黄金的特点是抗通胀(货币贬值)和抗国家信用风险(政府信用扩张)。这也决定了黄金跨越范式的两个底层宏观逻辑,即通胀与财政。图表2显示,自从1971年美元与黄金脱钩以来,黄金三轮牛熊均伴随通胀与赤字率的趋势起落。

图表2:金价三轮牛熊均伴随通胀与赤字率的显著变化

资料来源:Bloomberg,FRED,中金公司研究部

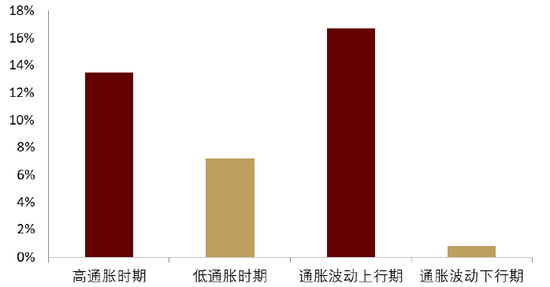

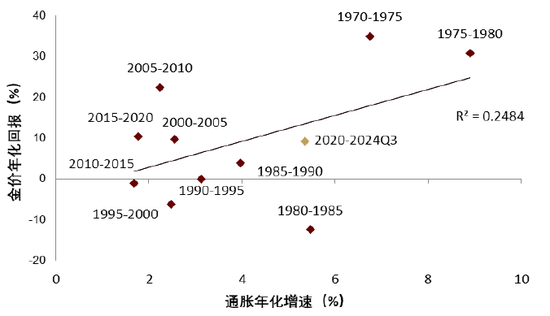

通胀是黄金的助推器。自布雷顿森林体系解体以来,黄金与美国CPI通胀同比存在明显的同升同降关系。对比不同通胀环境可见,高通胀(CPI同比>4%)时期和通胀波动上行时期,金价表现更好(图表3)。美国历史上的通胀中枢长期较高时期应着金价的大幅抬升,例如1970年代、2000年至金融危机期间、以及疫情以来。而大幅去通胀或通胀中枢长期低位的时期如1980-2000年期间,以及金融危机后“大停滞”时期,金价往往承压(图表4)。通胀本质上是美元对内贬值,反映美元供过于求,具有一定货币属性的黄金相对美元升值。

图表3:高通胀和通胀波动上行利好黄金

注:高通胀指CPI同比增速大于4%的时期,通胀波动上行期指CPI环比增速的12个月滚动标准差趋势上行时段

资料来源:FRED,Bloomberg,中金公司研究部

图表4:历史上高通胀时期往往金价表现更好

资料来源:FRED,Bloomberg,中金公司研究部

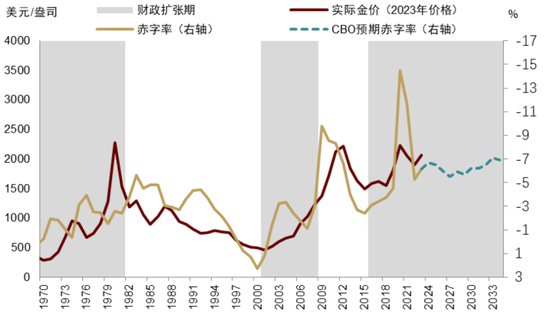

财政赤字率是金价的另一个宏观锚。美国财政持续扩张加剧利息偿付压力,透支美元信用。作为真正的无国家信用风险资产,黄金的配置价值相应提升。自1971年美元与黄金脱钩以来,财政扩张期基本对应了金价的大幅抬升期,而财政紧缩往往对应黄金长熊。这一相关性并非仅由通胀导致,事实上该规律对剔除通胀因素的实际金价更加适用(图表5)。

图表5:财政赤字与实际金价同步

资料来源:Bloomberg,FRED,中金公司研究部

微观:央行购金与投资需求,推升实际金价

通胀和财政逻辑是如何实现的呢?作为投资标的,黄金和美元的差别是,黄金仅是一种贵金属,而美元对应的是美元资产。从微观操作上来说,黄金价格受供需变化的影响,而需求者的逻辑往往是对美元资产的对冲。

通胀和财政逻辑是如何作用在金价的呢?作为投资标的,黄金仅是一种贵金属,而美元对应的是美元资产。从微观操作上来说,黄金价格受供需变化的影响,而需求的逻辑很大程度上来自对美元资产的对冲。

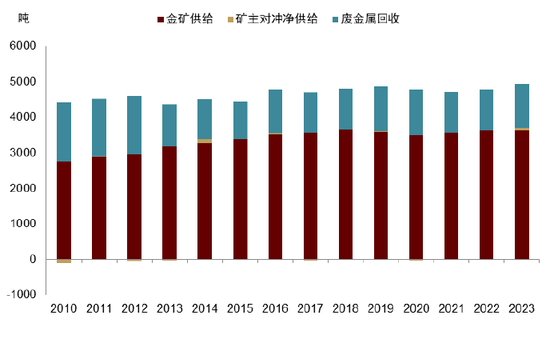

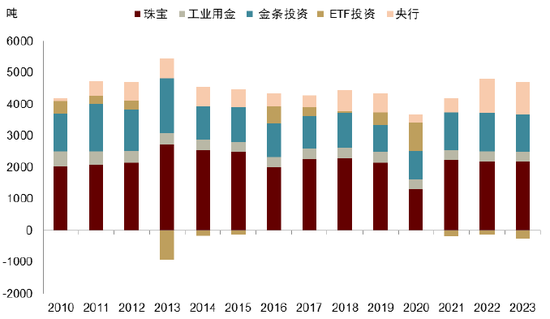

根据国际黄金协会的分类,黄金的供给侧包括:矿端开采、矿主对冲供应[1],和废金属再利用,需求侧包括:珠宝需求[2]、工业用金、金条投资(包括官方铸造和私人金条投资)、黄金ETF投资,和央行黄金储备。这其中,又可将工业用金、金条投资、黄金ETF与央行四项归类为实物黄金需求,以区别珠宝性的黄金需求。整体来看,黄金供给侧相对稳定,标普预期2024年金矿供给量约3220吨,至2027年升至3422吨,而需求侧波动相对更大。

图表6:黄金供给整体平稳

资料来源:World Gold Council,中金公司研究部

图表7:黄金需求波动较大

资料来源:World Gold Council,中金公司研究部

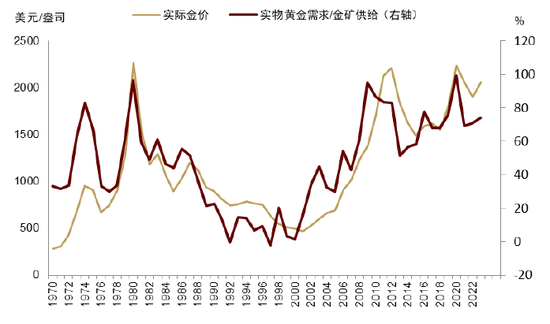

历史上来看,实物黄金需求和金矿供给的比值与剔除通胀影响的实际金价呈现同步关系,即供不应求推动实际价格上行(图表8)。与宏观逻辑一致的是,长期来看,实物黄金需求/金矿供给与财政赤字亦呈现较高的同步性,反映黄金需求很大程度上遵循这一投资逻辑。具体来看,工业用金更偏生产性,规模稳定且偏小(图表7),我们重点讨论两类需求对金价的推动作用,分别是各央行购金和投资性黄金需求(黄金ETF+金条投资)。

图表8:实物黄金需求/金矿供给决定了实际金价

资料来源:FRED,World Gold Council,中金公司研究部

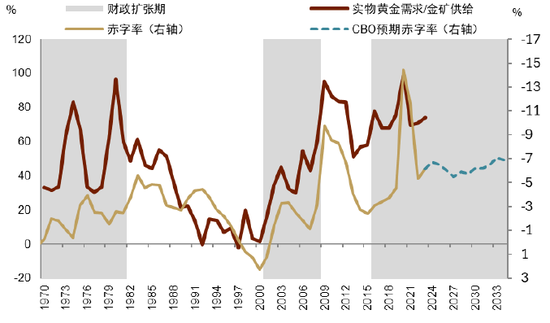

图表9:赤字率与实物黄金需求/金矿供给同步

资料来源:FRED,Bloomberg,中金公司研究部

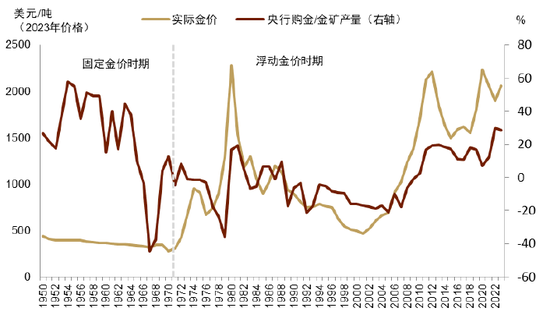

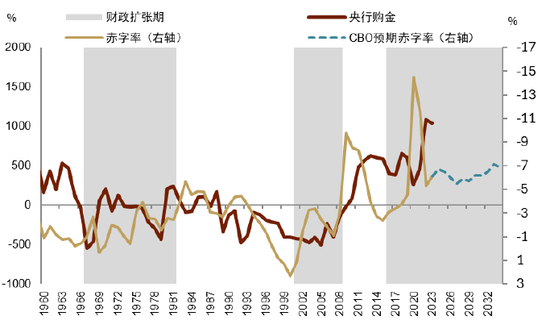

全球央行购金是实际金价结构性变化的主要因素。图表10所示,全球央行购金/金矿产量在1970年代、2000年-2010年以及2022年以来的明显抬升,对应了实际金价的系统性抬升,而购买量停滞或减少的1980-2000年以及2010-2016年期间,实际金价表现偏弱。全球央行购金对美元信用较为敏感,央行购金量的阶段性增加往往对应了美国联邦赤字率的扩张期(图表11)。事实上,美国介入越战后持续的财政赤字大幅抬升,加速了美元国际信用逐渐削弱,全球央行抛售美元买入黄金,也正是1971年美元黄金解绑和整个1970年代黄金价格大牛市的开端[3]

图表10:较低频维度,全球央行购金/金矿产量是金价的重要决定因素

资料来源:FRED,World Gold Council,中金公司研究部

图表11:全球央行购金与美国赤字率趋势同步

资料来源:FRED,Bloomberg,中金公司研究部

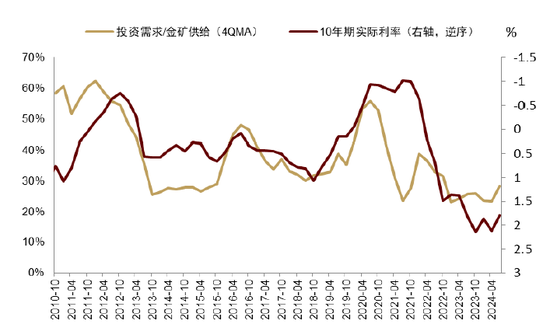

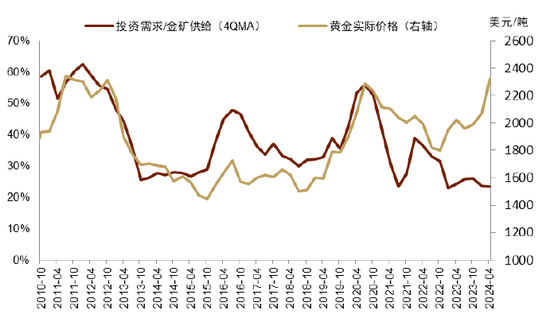

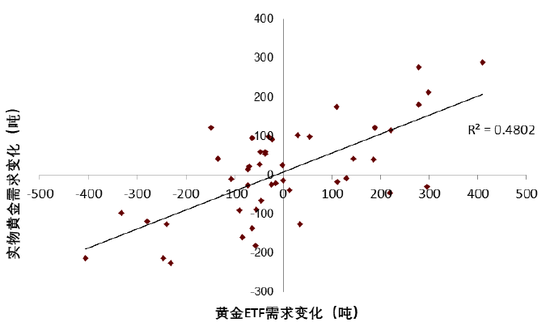

黄金的投资需求更多遵循对冲美元资产回报的逻辑。黄金对标长久期的抗通胀安全资产,因此我们看到,10年期美债实际利率与投资需求/金矿供给呈负相关(图表12)。从2010年到2021年,黄金投资需求主导了实际金价(图表13)。进一步细分,在投资需求中金条投资的逻辑相对复杂,既包含了金融逻辑驱动的私人实物黄金投资,也包括了非金融逻辑的官方金币需求和奖牌等需求,而对利率更敏感的是黄金ETF需求。黄金ETF创立于2003年,显著受实际利率影响,即金融属性较强(图表14)。其持仓量波动较大,2007年至今规模在1000-4000吨间震荡。在2010-2021年间,黄金ETF主导实物需求的季度波动(图表15),这也是这段时期金价与实际利率负相关的主要原因。

自2022年以来,美债进入结构性熊市,实际利率大幅趋势上升,压制了黄金的投资需求尤其黄金ETF(图表13和图表14)。同时,全球央行加速购金支撑起黄金总需求,进而持续推升金价。因此,过去三年,全球央行购金正在取代黄金ETF,成为黄金最重要的定价者。

图表12:投资需求与10年期美债实际利率负相关

资料来源:FRED,World Gold Council,中金公司研究部

图表13:投资需求在2010至2021年间主导实际金价,随后背离

资料来源:Bloomberg,World Gold Council,中金公司研究部

图表14:黄金ETF持仓量与实际利率负相关

资料来源:FRED,World Gold Council,中金公司研究部

图表15:黄金ETF需求在短期内对实物需求影响较大

数据范围:2010年至2021年,季度数据资料来源:World Gold Council,中金公司研究部

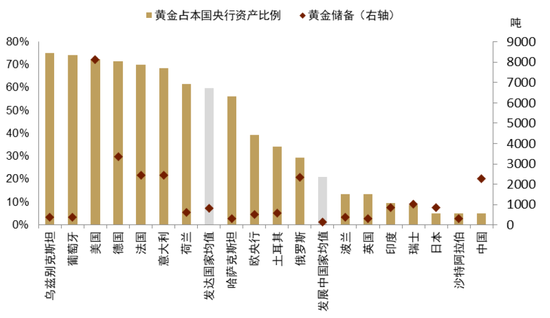

往前看,在新宏观范式下,美债利率中枢维持高位,除非黄金ETF管理人策略框架与时俱进(即不仅盯着实际利率),黄金ETF增量需求恐有限。但与此同时,在两党共识性重回大财政理念的背景下,叠加地缘格局重塑,我们预计央行购金空间将进一步打开。定量来看,根据World Gold Council数据显示,最近两年的央行购金主要来自于中国、印度、土耳其、俄罗斯等发展中国家。其中,中国央行的黄金储备占央行资产比例仅为5%左右,远低于发展中经济体的加权平均比例20%,和非美发达经济体的加权平均比例53%(图表16)。因此,发展中经济体央行购金大概率将是未来金价最重要定价者。

综上,我们认为通胀、财政、央行购金有望共同推动金价继续趋势上涨。

图表16:黄金储备占不同经济体央行资产比例

注:发达国家和发展中国家黄金储备量均值为各国简单平均,占央行资产比例为总储备/总央行资产

资料来源:World Gold Council,中金公司研究部

亦敌亦友:与AI赛跑

我们注意到,今年以来,金价与美国AI股的正向相关性明显上升,这背后可能处于对冲的考虑。在未来一两年AI叙事在美国难以证实或证伪的情况下,两者可能仍维持较高相关性。但是,往前看,黄金长期最终的风险是AI。

回首1990年代可以帮助我们寻找到蛛丝马迹。

1990年代,美国迎来了信息技术的浪潮,特别是在1995-2000年期间,美国GDP实际增速达到4%,年化全要素生产率TFP增速达到1.07%,而同期通胀率下滑至1.7%,财政赤字率持续收窄并最终实现盈余。这段时期黄金年化回报-6.2%,仅优于1980-1985年沃尔克去通胀时期的黄金大熊市。基于技术革新的生产效率大幅提升提振了美国综合国力,巩固了美元信用,全球央行持续加速卖出黄金(图表11)增持美元资产,黄金陷入1971年以来第二波大熊市。

图表17:1995-2000年信息技术浪潮带来了全要素生产率TFP和实际GDP高增速,以及低通胀与低赤字

资料来源:BEA,FRED,中金公司研究部

从规律上看,美国全要素生产率高增速的时期,往往也对应制造业效率的提升。这体现在自奥巴马政府颁布《重振美国制造业框架》[4]以来,美国各届政府持续对制造业回流和再工业化的重视与扶持。往前看,如果美国能够通过AI技术成功实现再工业化并显著提升全要素生产率,这将缓解通胀和财政赤字压力,巩固美元信用,黄金牛市可能终结。

但也要看到,美国再工业化的成本较高,需要财政和产业政策的持续发力。制造业建筑、设备均较陈旧,持续投资的周期可能较长(参见《布局美国设备投资重启:总量篇》)。如果AI、芯片、新能源等相关高端制造业投资并未切实带来效率提升,而仅仅是带来了过度且无效的资本开支以及资本市场估值抬升,则债务难以为继、通胀压力加剧,黄金可能将迎来真正绽放的“黄金时代”。

[1]指金矿主为保证金价价格稳定做的跨期对冲操作

[2]主要为亚洲国家如中国和印度购买首饰的需求

[3]Duncan, R. (2011). The dollar crisis: Causes, consequences, cures. John Wiley & Sons.

[4]https://obamawhitehouse.archives.gov/sites/whitehouse.gov/files/images/NEC_Manufacturing_Report_October_2016.pdf

Source

文章来源

本文摘自:2024年11月5日已经发布的《黄金:一个跨越范式的“老框架”》

分析员 张峻栋 SAC 执业证书编号:S0080522110001 SFC CE Ref:BRY570

联系人 范理 SAC 执业证书编号:S0080123120031 SFC CE Ref:BUD164

分析员 张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183正规炒股配资平台

文章为作者独立观点,不代表专业配资炒股观点